No post anterior, falamos da necessidade de utilizar vários valores iniciais no algoritmo EM para verificar se a convergência se dá na mesma região. Hoje vamos programar este teste.

Para fazer isso, vamos fazer algumas alterações no código anterior:

- Nossa função vai receber o argumento adicional dif_parada, que é o critério de parada do algoritmo (ou a diferença máxima permitida entre duas estimações).

- Vamos criar uma variável para identificar se o algoritmo parou porque convergiu (ou seja, a diferença entre duas estimações consecutivas foi menor que dif_parada) ou se atingiu o limite máximo de iterações.

- Em cada um dos dois casos, uma mensagem deve ser exibida para o usuário.

algoritmoEM_tStudent = function(par_ini,max_ite,y,nu,plot.trace=0,dif_parada=10^-4){

theta.curr = c(par_ini[1],par_ini[2]);

n = length(y);

theta.trace = matrix(ncol=2,nrow=1);

theta.trace[1,] = theta.curr;

atingiu_maxit = TRUE;

for(i in 1:max_ite){

#Passo 1 do EM - calcular E(U|Y)

alfa = 0.5*(n + nu)

beta = 0.5*(nu + sum((y-theta.curr[1])^2)/theta.curr[2]);

u.y = alfa/beta;

#Passo 2 do EM - Maximizar a função Q

# em relação aos parâmetros

mu.hat = sum(y)/n;

sigma2.hat = u.y*(sum((y-mu.hat)^2)/n);

theta.curr = c(mu.hat,sigma2.hat);

theta.trace = rbind(theta.trace,theta.curr);

dif = abs(theta.trace[i+1,]-theta.trace[i,])

if(dif[1]< dif_parada & dif[2]< dif_parada) {

cat("Algoritmo convergiu com",i,"iterações.\n")

atingiu_maxit=FALSE;

break;

}

}

if(atingiu_maxit==T) cat("Algoritmo atingiu número máximo de iterações.\n")

if(plot.trace==1){

par(mfrow=c(1,2))

plot(theta.trace[,1],main=expression(mu),ylab='',

xlab='Iteração',type='l',lwd=2)

plot(theta.trace[,2],main=expression(sigma^2),ylab='',

xlab='Iteração',type='l',lwd=2)

}

return(theta.trace)

}

Antes o programa parava a execução depois que todas as iterações fossem executadas. Agora, se o algoritmo convergir antes, paramos sua execução e ganhamos tempo computacional e memória. Ou seja, estamos evitando realizar trabalho desnecessário.

Para testar se o algoritmo está convergindo para uma única determinada região, precisamos executá-lo a partir de vários valores iniciais. Porém, fazer cada um na mão pode ser trabalhoso, então vamos automatizar esse processo.

Primeiro, vamos criar um vetor de valores iniciais para os parâmetros $\mu$ e $\sigma^2$.

vi_mu = c(-2,-1,0,1,2)

vi_sigma2 = c(0.1,0.5,1,2,5)

Para cada par de valor inicial $(\mu^{(0)},\sigma^{2(0)})$, vamos executar nosso algoritmo e retornar a estimação dos parâmetros. Para armazenar os resultados da estimação, utilizaremos uma lista.

erro_max = 10^-4;

max_ite = 100;

result = list();

for(i in 1:length(vi_mu)){

result[[i]] = algoritmoEM_tStudent(c(vi_mu[i],vi_sigma2[i]),max_ite,y,nu,0,erro_max)

}

No código acima:

- Definimos o critério de parada como $10^4$.

- Definimos o número máximo de iterações igual a 100.

- Definimos a estrutura de dados que vai receber os resultados: a lista result.

- Para cada par de valores iniciais, executamos o algoritmo EM e armazenamos seu respectivo resultado em result.

Se executarmos o código, result será uma lista de tamanho 5 contendo os resultados da estimação de cada par de valores iniciais dos parâmetros.

> result = list();

> for(i in 1:length(vi_mu)){

+ result[[i]] = algoritmoEM_tStudent(c(vi_mu[i],vi_sigma2[i]),max_ite,y,nu,0,erro_max)

+ }

Algoritmo atingiu número máximo de iterações.

Algoritmo atingiu número máximo de iterações.

Algoritmo convergiu com 99 iterações.

Algoritmo convergiu com 91 iterações.

Algoritmo convergiu com 77 iterações.

> length(result)

[1] 5

Observe que o algoritmo atingiu o número máximo de iterações em 2 pares e convergiu antes para os restantes. Isso exemplifica que, dependendo do valor inicial, a convergência pode ser mais lenta, principalmente se os valores iniciais estiverem distantes da região de convergência.

Agora, precisamos analisar se a convergência se dá na mesma região. Para isso, vamos plotar as linhas de trajetórias das cinco estimações em um único gráfico. Para obtermos um bom gráfico, necessitamos de duas coisas:

- calcular os valores mínimo e máximo de estimações (caso contrário, algumas curvas podem aparecer parcialmente se o eixo y não for bem definido),

- identificar o número máximo de iterações dos resultados para definir até onde plotar a curva no eixo x.

Vejamos:

#encontrar os limites do eixo y para ambos parametros

#e o número máximo de iterações executado

min_mu = max_mu = min_sigma2 = max_sigma2 = NULL;

ite_res = NULL;

for(i in 1:length(result)){

min_mu = min(min_mu,result[[i]][,1]);

max_mu = max(max_mu,result[[i]][,1]);

min_sigma2 = min(min_sigma2,result[[i]][,2]);

max_sigma2 = max(max_sigma2,result[[i]][,2]);

ite_res = max(ite_res,dim(result[[i]])[1]);

}

O que estamos fazendo no código acima é varrer cada matriz de result, identificando os valores máximo e mínimo das estimações dos parâmetros. Se executarmos o código acima, obtemos

> cbind(min_mu,max_mu);

min_mu max_mu

[1,] -2 2

> cbind(min_sigma2,max_sigma2);

min_sigma2 max_sigma2

[1,] 0.01044391 5

> ite_res

[1] 101

Obtemos ite_res igual a 101 porque são 100 iterações do algoritmo mais a linha do valor inicial. Agora estamos prontos para construir o gráfico de trajetórias.

par(mfrow=c(2,1))

#Grafico para mu

plot(result[[1]][,1],type='l',main=expression(mu),

ylab='',xlab='Iteração',lwd=1,

xlim=c(0,ite_res),ylim=c(min_mu,max_mu))

abline(h=mu,col='blue',lwd=2)

abline(h=emv_mu,col='red',lwd=2)

for(i in 2:length(result)) lines(result[[i]][,1],lwd=1)

#Grafico para sigma2

plot(result[[1]][,2],type='l',main=expression(sigma^2),

ylab='',xlab='Iteração',lwd=1,

xlim=c(0,ite_res),ylim=c(min_sigma2,max_sigma2))

abline(h=sigma2,col='blue',lwd=2)

abline(h=emv_sigma2,col='red',lwd=2)

for(i in 2:length(result)) lines(result[[i]][,2],lwd=1)

Vejamos o resultado:

A linha azul representa o valor verdadeiro do parâmetro e a linha vermelha, o valor de seu EMV. Como a estimação de $\mu$ converge depois de uma iteração (discutimos isso no post anterior), nesse gráfico fica ruim de observar a convergência. Vamos alterar a janela do eixo x para xlim=c(0,5), apenas para observarmos o comportamento da saída do valor inicial para a estimação. No gráfico de $\sigma^2$ é mais fácil visualizar que o algoritmo está convergindo para o mesmo lugar (o EMV).

E se quisermos rodar o algoritmo para 20 valores iniciais? Ou 100? Seria bom gerar valores iniciais ao invés de escrevê-los a mão, concorda comigo? É o que fazemos abaixo:

set.seed(7)

vi_mu = rnorm(20,mean=0,sd=2)

vi_sigma2 = rgamma(20,shape=2,rate=2)

Dessa forma, geramos 20 valores iniciais para os parâmetros. Veja que para $\sigma^2$ estamos gerando de uma distribuição Gama, uma vez que seu valor deve ser positivo. Poderíamos utilizar outras distribuições? Claro que sim.

Alterei o limite máximo do eixo y do gráfico de $\sigma^2$ apenas para termos uma melhor visualização das curvas. Analisemos o gráfico acima:

- No gráfico de $\mu$, observamos a convergência para o mesmo ponto (EMV) após 1 iteração do algoritmo.

- No gráfico de $\sigma^2$, notamos que a convergência para a mesma região (EMV) partindo dos diferentes valores iniciais. Observe que há curvas que não alcançaram o EMV. Isso ocorre porque o algoritmo atingiu o limite de iterações que definimos.

Já analisamos o efeito do número de iterações máxima no resultado do algoritmo. Agora, qual o efeito de alterar o critério de parada do algoritmo? Ou seja, o que acontece se alteramos o critério que definimos para considerar convergência? Vamos fazer o teste com o valor de erro_max igual a $10^5$. O resultado é o "mesmo" que o anterior, pois as estimativas são as mesmas. A diferença é que o algoritmo demorou mais para convergir, ou seja, precisou de mais iterações para conferir o critério de convergência. No caso, obtemos um número máximo de iterações executadas igual a 230.

Por fim, faremos o mesmo exemplo, mas com um tamanho de amostra igual a 5 mil (utilize a mesma semente do exemplo anterior). Nesse caso, os valores do EMV dos parâmetros são mais próximos do valor verdadeiro (pois temos mais informação).

> emv_mu

[1] 0.003103879

> emv_sigma2

[1] 0.9086786

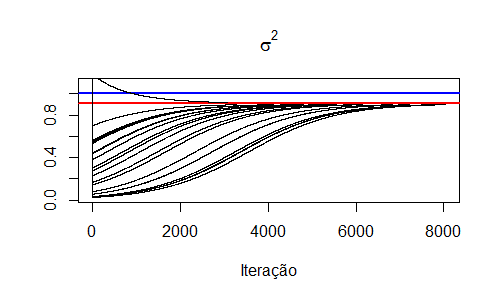

Executando nossa função para os 20 valores iniciais, 10 mil iterações e erro igual a $10^5$, obtemos o seguinte gráfico de trajetória para $\sigma^2$.

A partir do critério de parada estabelecido, o algoritmo convergiu antes de 10 mil iterações para todas as 20 execuções. Note que precisamos de muito mais iterações com essa amostra. Isso ilustra a necessidade de adequar o erro e o número máximo de iterações para cada problema que se tem em mãos. A análise gráfica ajuda muito nessa etapa.

Espero que tenha gostado da aula.

Até a próxima aula!

Nenhum comentário:

Postar um comentário